Comment les réformes des retraites ont modifié, depuis 2003, les caractéristiques des départs dans la fonction publique ? L’âge moyen des nouveaux retraités a progressé, comme la part des pensions réévaluées à la hausse (surcote) malgré l’augmentation de la durée de cotisation requise, répond la Drees. Les emplois pénibles sont davantage concernés par des pensions de retraites revues à la baisse (décote).

Réforme des retraites : quels effets pour les fonctionnaires

En 2015, l’âge moyen de départ à la retraite était de 61,2 ans dans la FPT (contre 61, 1 ans dans la fonction publique d’Etat et 59,3 ans dans la fonction publique hospitalière).

Entre 2002 et 2015, l’âge moyen des nouveaux retraités au moment de leur départ à la retraite a augmenté de 2,8 ans dans l’ensemble de la fonction publique et +1,8 an dans la fonction publique territoriale (FPT) (contre +2,6 ans dans la fonction publique d’État [FPE], +4,1 ans dans la fonction publique hospitalière [FPH]), relève la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees), dans son étude sur les départs à la retraite dans la fonction publique.

Cette progression est due à l’augmentation progressive de l’âge minimum légal de départ à la retraite (62 ans pour les fonctionnaires nés en 1955) introduite par la réforme de 2010. Mais ce n’est pas le seul facteur. Les autres mesures successives depuis 2003 ont joué un rôle, avance la Direction de la recherche.

La part des « surcotant » a augmenté

Son constat : la part des bénéficiaires d’une pension réévaluée à la hausse (surcote) n’a eu de cesse d’augmenter depuis sa mise en place en 2005. Et ce, malgré l’augmentation de la durée de cotisation requise pour bénéficier d’une retraite à taux plein. En 2015, cette part était de 25% dans l’ensemble de la fonction publique. Selon les dernières données disponibles, elle était de 36% dans la FPE, 10% dans la FPH et 28% dans la FPT en 2012. En parallèle, la part des pensions revues à la baisse (décote) diminue depuis 2009. En 2015, 10 % des nouveaux retraités de la fonction publique sont partis avec une décote (vs 17% en 2009). En 2012, ils étaient 18% dans la FPE (contre 20% en 2009), 12% dans la FPH (14% en 2009) et 10% dans la FPT (13% en 2009).

La Drees émet ainsi l’hypothèse que certains fonctionnaires ont pu retarder leur départ à la retraite pour annuler leur décote, voire pour bénéficier d’une surcote.

Le coefficient de décote s’élève à : 0,75 % par trimestre manquant pour 2011 ; 0, 875 % pour 2012 ; 1 % pour 2013 ; 1,125 % pour 2014 et 1,25 % à partir de 2015.

Le coefficient de surcote est de 0,75 % par trimestre supplémentaire effectué avant le 1er janvier 2009 et de 1,25 % par trimestre entier supplémentaire effectué à partir du 1er janvier 2009.

Environ 17% des actifs concernés par la décote

Pour la catégorie « active », renvoyant aux agents dont la fonction est « pénible » ou « dangereuse » (sapeurs pompiers professionnels, policiers municipaux, agents des réseaux souterrains des égouts dans la FPT ), c’est la double peine.

La Drees relève qu’en plus de leurs conditions de travail éprouvantes, ils sont plus touchés par la décote (17%) que les autres, appelés « les sédentaires » (9%). Les actifs « semblent [ainsi] plus affectés par l’augmentation de la durée requise pour bénéficier du taux plein, mise en place par la réforme de 2003 ». L’étude ne délivre pas de données sur cet aspect dans la FPT.

A noter que la part des départs à la retraite reste principalement justifiée, dans l’ensemble de la fonction publique, par l’ancienneté (62%), c’est-à-dire l’atteinte ou le dépassement de l’âge d’ouverture des droits à la retraite. Mais cette raison est de moins en moins prégnante avec l’introduction progressive de la possibilité de bénéficier d’une retraite à taux plein avant l’âge minimum légal pour les agents aux « carrières longues ».

La réforme des retraites de 2003 a prévu que :

A partir de 2005, les agents ayant cotisé au-delà de l’âge minimum légal et du nombre de trimestres requis bénéficient d’un montant de pension revu à la hausse. C’est une « surcote ». En 2006, les agents qui ont atteint l’âge légal de départ mais ne satisfont pas à la durée requise de cotisation peuvent tout de même partir, moyennant une pension revue à la baisse. Il s’agit d’une « décote ».

À partir de 2009, la décote s’annule pour les agents partant à la retraite à un certain âge, appelé « âge d’annulation de la décote ». D’autres dispositifs permettent de profiter d’une retraite à taux plein avant l’âge minimum légal (carrières longues, handicap, parents de trois enfants ou d’enfant invalide, maladie incurable du fonctionnaire ou de son conjoint).

La réforme des retraites de 2010 a instauré l’augmentation progressive de l’âge minimum légal de départ à la retraite et de l’âge d’annulation de la décote, qui varient tous deux selon la date de naissance et la catégorie du fonctionnaire. Les départs anticipés pour les parents de trois enfants ne sont désormais possibles que pour ceux qui étaient à moins de cinq ans de la retraite au 1er janvier 2011.

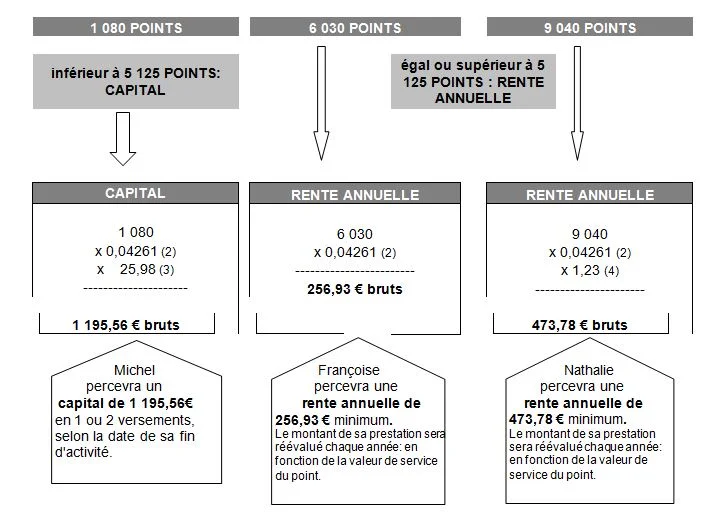

Comment sont calculées vos prestations RAFP

A – Michel, adjoint prend sa retraite à 60 ans après 3 ans de cotisations (1)

B – Françoise, attachée, prend sa retraite à 60 ans après 10 ans de cotisations (1)

C – Nathalie, attachée, prend sa retraite à 65 ans après 15 ans de cotisations (1)

Chacun consulte son compte de droit sur https://www.rafp.fr/ où figure le nombre total de points depuis le 1er janvier 2005

(1) Exemples non contractuels et donnés à titre indicatif. Ils ne tiennent pas en compte, notamment, des déroulements de carrière, de l’évolution annuelle des valeurs du points et des changements de réglementation éventuels.

(2) Pour les besoins de la démonstration, la valeur de service 2009 du point a été utilisée dans cette exemple.

(3) Coefficient de conversion en capital correspondant à l’espérance de vie à 60 ans.

(4) Coefficient de surcote : au-delà de 60 ans , plus l’âge de départ en retraite est élevé, plus ce coefficient est important.

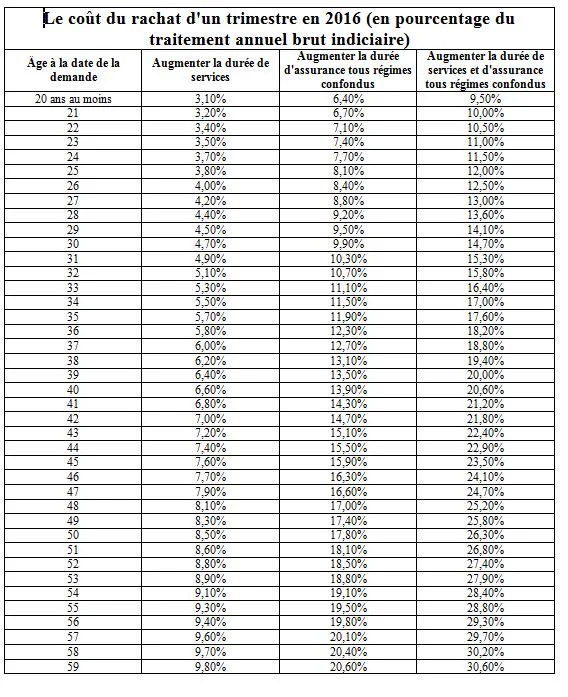

Barème de rachat de trimestres pour l’année 2016

Pour liquider sa retraite à taux plein, il faut avoir cotisé un certain nombre de trimestres.

Les fonctionnaires, âgés de plus de 20 ans et de moins de 60 ans, peuvent racheter des trimestres au titre des années d’études supérieures validées par un diplôme. Au total, 12 trimestres peuvent être rachetés, soit 3 années d’études.

Le tableau ci-dessous donne le montant à verser pour le rachat d’un trimestre. Il est déterminé en fonction de l’âge du demandeur, de son traitement brut indiciaire et de l’option de rachat choisie : durée de services seule, durée d’assurance seule ou durée de services et d’assurance. Ce tableau ne concerne pas les travailleurs du secteur privé (salarié, artisan, commerçant, professionnels libéraux), qui peuvent aussi effectuer des rachats de trimestres mais en respectant des conditions spécifiques.

La première option permet d’augmenter votre durée de services, qui détermine le taux de liquidation de votre pension. Vous pouvez donc bénéficier du taux plein (75 %), si vos trimestres manquants rachetés sont suffisants.

La deuxième option, plus chère, permet d’augmenter votre durée d’assurance, tous régimes confondus, privé(s) et public. Les trimestres rachetés atténuent les effets de la décote, voire la suppriment si vous pouvez racheter tous les trimestres manquants.

La 3ème option, la plus coûteuse, permet d’augmenter, à la fois, votre durée de services et votre durée d’assurance.

Le coût du rachat d’un trimestre en 2016 (en pourcentage du traitement annuel brut indiciaire)

Exemple :

Âgé de 55 ans, Marc demande le rachat de 12 trimestres (3 au titre de la durée de services, 4 au titre de la durée d’assurance et 5 au titre de la durée de services et d’assurances). Avec un traitement indiciaire brut annuel de 39 000 €, il doit débourser la somme de :

- 10 881 € (39 000 € x 3 x 9,30 %) pour les 3 trimestres rachetés au titre de la durée de services ;

- 30 420 € (39 000 € x 4 x 19,50 %) pour les 4 trimestres rachetés au titre de la durée d’assurance ;

- 56 160 € (39 000 € x 5 x 28,80 %) pour les 5 trimestres rachetés au titre de la durée de services et d’assurance;

Au total, le rachat des 12 trimestres lui coûtera 97 461 € (10 881 € + 30 420 € + 56 160 €).

C’est le montant que Marc devra verser l’année du rachat. En réalité, il lui en coûtera bien moins cher. Pour le calcul de l’impôt sur ses

revenus, il peut déduire de ses salaires, les sommes versées au titre des rachats de trimestres. Si le montant est supérieur à ses salaires, le déficit constaté est imputable sur son revenu global sans limitation. Et si le revenu global est insuffisant pour absorber totalement le déficit, le reliquat peut être imputé sur le revenu global des 6 années suivantes.

Cliquez ici pour en savoir plus sur : la réforme des retraites